Le prélèvement à la source soulève beaucoup de questions. Mais au final, il ne remet pas en cause les réductions d’impôts en lien avec des dons aux associations. Bonne nouvelle même : début septembre, le Premier Ministre a annoncé que les contribuables donateurs bénéficieraient d’une avance de 60% sur les réductions d’impôt liées à leurs dons à compter du 15 janvier 2019. Cette mesure concerne 5,5 millions de foyers. France générosités s’est félicité de cette décision du gouvernement qui envoie un signal positif et constructif dans un contexte fiscal dur pour les OSBL (Organismes Sans But Lucratif).

Le prélèvement à la source prendra effet à compter du 1er janvier 2019.

Vous avez dit prélèvement à la source ?

Il consistera à prélever l’impôt directement sur les revenus du contribuable (salaire, pension, allocation…).

Le prélèvement ou retenue à la source est un mode de recouvrement de l’impôt, consistant à faire prélever son montant par un tiers payeur, le plus souvent l’employeur ou le banquier, au moment du versement au contribuable des revenus sur lesquels porte l’impôt. En France, près de la moitié des prélèvements obligatoires, principalement les cotisations sociales et la contribution sociale généralisée (CSG), sont déjà prélevés à la source. La France est l’un des quelques pays développés à ne pas l’avoir encore adopté

Ainsi, il n’y aura donc plus de décalage entre la perception de ces revenus et leur imposition. En 2018, les contribuables ont déclaré et payé leur impôt sur les revenus de l’année 2017. Tandis qu’en 2019, ils seront prélevés à la source sur leurs revenus de l’année 2019. Cependant, ils effectueront toutefois une déclaration de revenus chaque année au printemps.

Que deviennent les dons faits aux associations ?

Les réductions d’impôts sont maintenues. Y compris celles auxquelles les contribuables ont droit en contrepartie des dons réalisés au profit des associations d’intérêt général. L’administration fiscale prendra bien en compte les dons effectués en 2018. Concrètement, les dons réalisés en année N ouvriront droit à une réduction fiscale en année N+1, comme aujourd’hui.

Les dons faits à une association ou une fondation d’intérêt général en 2018 ouvriront droit à une réduction sur l’impôt dû en 2019 (au titre des revenus 2018).

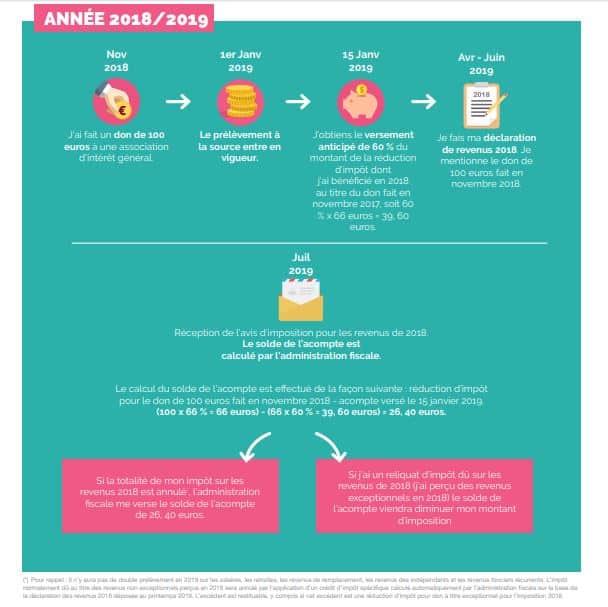

En avril 2019, les contribuables français déclareront leurs revenus 2018. Comme chaque année : revenus salariaux, revenus fonciers, emplois à domicile, dons… Surtout, la réduction d’impôt relative au don réalisé en 2018 sera restituée au contribuable via un acompte égal à 60 % de la réduction d’impôt de l’année précédente (réduction d’impôt payée en 2018 au titre des dépenses 2017) qui sera versé au 15 janvier 2019 par virement sur le compte bancaire du contribuable puis le solde à l’été 2019.

Ainsi, tous les dons effectués en 2018 bénéficieront des mêmes réductions fiscales que les autres années.

Pour en savoir plus

France générosités a élaboré avec le Ministère de l’Économie et des Finances un livret pour expliquer aux contribuables donateurs l’impact du prélèvement à la source dans le cadre de leurs dons. Il permet de comprendre comment cela se passera à partir de 2019. Notamment pour obtenir une réduction d’impôts suite à des dons à des organismes d’intérêt général.

Sources : revue « Association », site economie.gouv et France Générosités